Wilmar Samy Polato

As “caixas econômicas” surgiram na Europa, consta que a primeira foi na Alemanha em 1765, eram capazes de atrair, em grandes quantidades, pequenos capitais dispersos das classes mais marginalizadas. No Brasil, a primeira foi fundada no Rio de Janeiro em 31 de julho de 1831, era de cunho particular e sobreviveu até 1859 e, embora a semelhança, a “Caixa Econômica e Monte de Socorro da Corte” (1861) não é uma continuidade da “Caixa Econômica do Rio de Janeiro” (1831-1859).

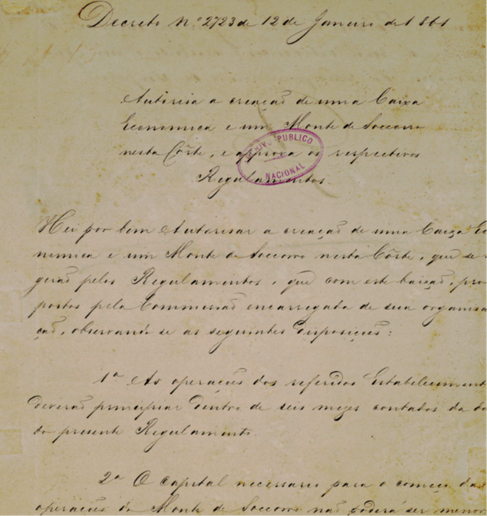

Histórica e efetivamente, foi a partir da promulgação da Lei dos Entraves, em 22 de agosto de 1860, que a jornada da CAIXA se iniciou, ela trazia a primeira menção oficial à criação da Caixa Econômica da Corte, concedendo ao governo imperial o monopólio sobre esse tipo de instituição. Quando fundou a “Caixa Econômica da Corte” e o “Monte de Socorro da Corte”, através do Decreto nº 2.723 de 12 de janeiro de 1861, D. Pedro II estava com 36 anos, embora distintas, a ligação entre elas era umbilical, pois a manutenção da Caixa da Corte estava atrelada aos empréstimos feitos sob penhor e aos juros obtidos pelo Monte de Socorro.

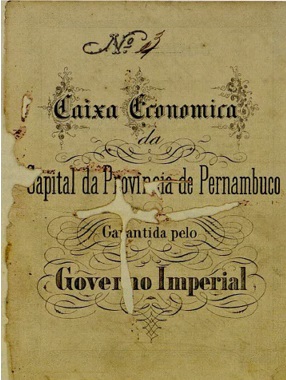

Embora a CAIXA tenha iniciado suas atividades em 04 de novembro de 1861 (abertura ao público), somente em 18 de abril de 1874, com a assinatura do Decreto nº 5.594, ela passou a ter congêneres nas capitais das províncias, tornando-se uma instituição de abrangência nacional, por exemplo, no dia 5 de setembro de 1874, foi autorizada a criação das Caixas Econômicas e Montes de Socorro nas capitais das províncias de São Paulo, Paraíba, Pernambuco, Paraná, Minas Gerais, Espírito Santo, Ceará e Rio Grande do Sul.

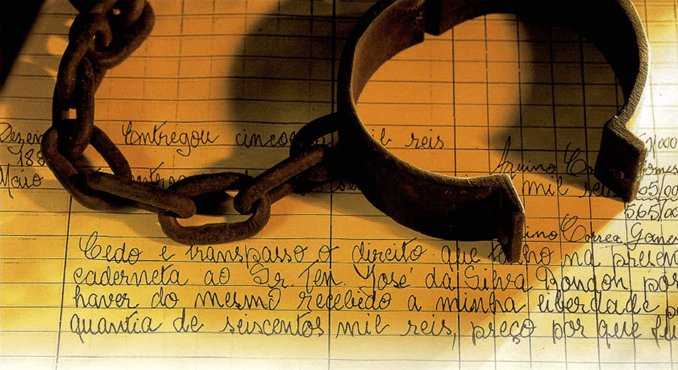

A partir da assinatura da Lei do Ventre Livre, em 28 de setembro de 1871, quando o governo imperial autorizou os escravizados a abrirem um pecúlio, cujos fundos poderiam ser usados na compra da carta de alforria, estabeleceu-se uma conexão entre a CAIXA e o fim da escravidão. Na história da CAIXA há vários relatos de poupanças abertas por escravizados, ou por seus senhores, destinadas à compra da carta de alforria, a prática fazia parte do cotidiano da Caixa da Corte e das Províncias, a exemplo da “escrava Joana” que abriu, em 23 de janeiro de 1884, uma caderneta de poupança na Caixa Econômica, depositando diversos valores, até que em 25 de maio de 1887 conseguiu colocar 265 mil-réis, completando os 600 mil-réis que lhe valia a liberdade, no mesmo dia, assinou um recibo emitido pela Caixa Econômica, cedendo os direitos da caderneta de poupança ao senhor tenente José da Silva Rondon pela compra de sua liberdade por 600 mil-réis, preço por qual foi alforriada. Esse e outros relatos possibilitam a compreensão histórica da relação da CAIXA com o tema escravidão, consubstanciado na esperança de um ser humano escravizado, em algum dia, conseguir comprar sua própria liberdade, através de uma carta de alforria, com as economias depositadas em uma caderneta de poupança.

No início de 1890, com a Proclamação da República, a “Caixa Econômica da Corte” passou a ser denominada “Caixa Econômica da Capital Federal”, no caso do Rio de Janeiro (sede do Governo Republicano), enquanto nas províncias utilizava-se dos respectivos nomes, a exemplo da “Caixa Econômica Federal do Paraná”.

Em 31 de outubro de 1930, Getúlio Vargas assumiu o poder, decretando o fim da República Velha, iniciando uma era de desenvolvimento para o Brasil e para a CAIXA, Vargas não via sentido na missão das Caixas Econômicas Federais de apenas deixar o dinheiro de poupanças e penhores adormecido nos cofres públicos, em vez de atuar no desenvolvimento da nação. Iniciou-se, assim, uma modernização da estrutura da CAIXA, novas sedes foram construídas nos estados, a CAIXA se tornou o banco do crédito popular e do financiamento público. Com o novo Regulamento Geral, decretado em 19 de junho de 1934, as Caixas Econômicas Federais deixaram de ser coadjuvantes no mercado financeiro, o decreto também garantia às Caixas o monopólio sobre as operações de penhores, mas as impedia de conceder empréstimos hipotecários sob garantia de imóveis agrícolas, delineava-se desse modo, o perfil urbano da CAIXA, bem como tomava forma o financiamento habitacional. A partir de dezembro de 1945, com eleição de novo presidente da República, apoiado por Vargas, a Caixa Econômica expandiu sua atuação em todo o Brasil, foram criadas as Caixas Econômicas Federais do Amazonas, Pará, Maranhão, Ceará, Espírito Santo, Santa Catarina, Mato Grosso, Alagoas, Goiás, Paraíba, Piauí, Rio Grande do Norte e Sergipe.

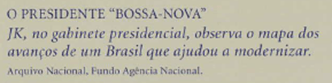

Em 1956 Juscelino Kubitschek tomou posse e tinha como Plano de Metas a construção de Brasília, a Caixa Econômica Federal (do Rio de Janeiro), no ano de seu centenário, mais que instalar-se na nova capital, ajudou a financiar obras fundamentais, as verbas estiveram presentes na pavimentação de viadutos, construção do aeroporto, escolas, hospitais e universidades, em especial, a Universidade de Brasília.

O ano 1969 é um marco fundamental na história da CAIXA, foi através do Decreto-Lei nº 759, de 29 de julho de 1969, que o governo militar unificou as 22 Caixas Econômicas Federais dos estados, importa recordar que a primeira proposta efetiva para unificação ocorreu com a oficialização do “Novo Regulamento” das Caixas Econômicas em 1934, porém o cenário, à época, mostrava que o “Conselho Superior” das Caixas Econômicas não tinha autoridade suficiente para comandar a instituição, o próprio governo, naquele momento, não possuía autoridade suficiente para fazer aprovar uma lei nesse sentido. Após duas décadas de regime militar, a partir de janeiro de 1985, com o processo de redemocratização do país, outro fato marcante na história da CAIXA foi a incorporação do extinto BNH em 1986 que, junto com a atribuição de agente operador do FGTS, a transformaram no maior agente nacional de financiamento habitacional.

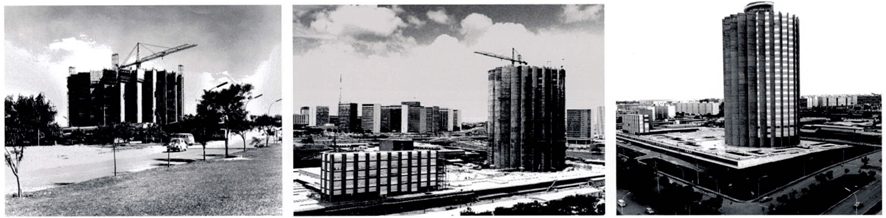

A década de 1990 foi marcada por baixas taxas de crescimento, o Plano Real, lançado em 1º de julho de 1994, revelou-se não somente um plano de estabilização econômica, mas de estabilização política, entretanto, a perspectiva teórica adotada no Plano e a visão sobre o “Papel do Estado” na estratégia de desenvolvimento, definiram a aceitação do ideário neoliberal de levar adiante o processo de privatizações e o corte no aparelho estatal. Com a adoção da “Política do Estado Mínimo”, a CAIXA era vista como um número, desprezando a importância de seu papel social. Não obstante, com a criação da “Diretoria de Transferência de Benefícios”, foram alavancados alguns dos principais programas sociais do governo, como o Bolsa Escola e o Auxílio-Gás, e, para que tais benefícios pudessem chegar as mais remotas localidades do país, foi lançado o Programa Caixa Aqui, fazendo a CAIXA se tornar o primeiro banco a instalar-se em todos os 5.561 municípios brasileiros. Embora os avanços em seus atributos sociais, o fato é que nos governos liberais, a CAIXA encolheu drasticamente para dar espaço ao sistema financeiro privado e internacional, sugerindo que o principal objetivo desses governos era ter um banco lucrativo, “enxuto” e “saneado” para ser vendido. Em 2001, foi realizada uma reestruturação patrimonial, como forma de assegurar a solvência da CAIXA e reafirmar seu principal valor constitutivo: a solidez e a segurança sem limites.

A partir de janeiro de 2003, com a eleição de governo de cunho progressista, a ameaça de privatização da CAIXA foi dissipada e, ainda, transformada na maior aliada do governo no sistema financeiro, na principal operadora dos programas sociais e na maior investidora de políticas públicas. Na crise internacional de 2008, a CAIXA foi chamada a atuar como instância institucional, posicionando-se como um dos principais agentes públicos na aplicação de políticas anticíclicas. A CAIXA avançou na complementaridade entre as funções de banco social e público e as de uma instituição comercial, a exemplo dos programas de Aceleração do Crescimento (PAC) e o Minha Casa, Minha Vida (PMCMV). A expansão do saldo de operações de crédito da CAIXA, ocorrida entre os anos 2008 e 2013, fez com que ela se tornasse a terceira maior instituição financeira do Brasil, em tamanho de ativo.

Com adoção de “Políticas de Bem-estar Social”, durante os governos desenvolvimentistas de 2003 a 2015, a CAIXA voltou a crescer e se tornou o principal operador dos programas sociais e das políticas públicas do país e um dos maiores bancos públicos do mundo, em contraste com a herança da “Política do Estado Mínimo” dos governos antecedentes. Porém, a partir de agosto de 2016, com o impeachment da primeira mulher eleita presidente da República, o Brasil viveu a retrospectiva de um passado de valores arcaicos, o programa intitulado “Ponte para o Futuro”, marca o início de um processo que levou o país ao retrocesso em direitos trabalhistas e previdenciários, ataque aos sindicatos, instituição do Projeto de Lei para limitar o teto de gastos por 20 anos, com grande impacto na Saúde e Educação, o governo federal à época, na condição de único cotista, decidiu não fazer aportes de capital na CAIXA, obrigando-a a reduzir drasticamente a oferta de crédito e fazer cortes em programas sociais. Ao final de 2017 foi retomada a pauta de privatização da CAIXA com a intenção de transformá-la em sociedade anônima e, caso obtivesse êxito, ela perderia as condições para implementar políticas públicas sociais, de incentivo ao mercado ou anticíclicas, como fez ao longo de seus 163 anos de história.

Após as eleições de 2018, o Brasil deu uma guinada em direção à ultradireita, gestão marcada pelo declínio nas políticas sociais, ampliação dos cortes e paralisia nos programas sociais, com o Ministro da Economia defendendo, de forma irrestrita, a privatização de todas as estatais. Em fevereiro de 2020, enquanto tramitavam os processos para privatização das principais operações comerciais da CAIXA, eclodiu a pandemia da COVID 19 e, quando foi confirmada a transmissão comunitária em todo o território nacional, em dezembro de 2020, os números apontavam mais de 170 mil mortes. Mais uma vez a CAIXA foi instada (e desafiada), em consonância com sua função pública e expertise, advinda do papel de principal gestora dos programas sociais, foi escolhida para gerenciar e realizar o pagamento do Auxílio Emergencial, e para executar essa tarefa, a CAIXA quebrou o paradigma do atraso tecnológico, contando com um corpo técnico qualificado e comprometido, desenvolveu aplicativos para cadastro, abertura e movimentação de milhões de contas, e atendeu, em tempo recorde, em torno de 120 milhões de pessoas, isso significa que sete entre dez adultos passaram pela CAIXA para receber benefícios emergenciais. A CAIXA quebrou paradigmas, tornou-se o maior banco digital do Brasil e um dos maiores do mundo, provando sua capacidade histórica na superação de crises. A CAIXA ao longo de seus 163 anos de vida, completos em 12 de janeiro de 2024, sempre esteve vinculada ao projeto de governo de determinada época, mas foi nos períodos históricos recentes (a partir de 1985), com a adoção do “Modelo Liberal de Estado”, que começou a conviver com rumores de privatização, ficando perceptível que a CAIXA sempre estará ameaçada pelo retorno de “Modelos e Políticas Neoliberais”, defensores do “Estado Mínimo”, de privatização e de ataque ao patrimônio público, em diametral contraste com governos que adotam um “Modelo de Estado de Bem-estar Social”, cuja tendência é pelo reconhecimento de sua importância estratégica para o desenvolvimento socioeconômico do país.

O slogan – “A Caixa é mais que um banco” – traduz a ideia que boa parte de enquadramento da empresa tem como origem seu indispensável papel social e sua forte atuação na política de crédito do governo. A CAIXA possui uma missão singular, a do banco social, que é capaz de atender à população brasileira, em especial os mais necessitados e, ao mesmo tempo, garantir rentabilidade ao negócio e, embora esteja vinculada às políticas do governo, seu futuro dependerá de qual “Modelo de Estado”, de desenvolvimento, a sociedade brasileira irá optar a partir de agora, tornando-se impossível falar em “futuros” da CAIXA sem refletir sobre que “Modelo de Estado” os brasileiros querem e precisam, ou seja: a existência da CAIXA dependerá da vontade do povo brasileiro, das suas escolhas e das suas convicções.

Sobre o Autor:

Wilmar Samy Polato é funcionário ativo da Caixa Econômica Federal desde 1989. Atua na área de recuperação de créditos em Curitiba, Paraná.

Referências:

BUENO, E. Caixa 150 anos de uma História Brasileira. Brasília: Buenas Ideias, 2010.

https://www.memoriadaeletricidade.com.br/acervo/14603/bancos-publicos-no-brasil

Imagens: Retiradas do Livro Caixa 150 anos de uma História Brasileira.